은행 저축은행 정기적금 최고 7% 이자 특판 적금 노려보자

은행과 저축은행들외 최근 5%를 훌쩍 넘는 정기적금 상품들을 앞다퉈 출시하고 있습니다. 금리인상이 가속화하면서 연 최고 7%의 고금리 특판 적금도 등장했습니다. 기본적인 세전이자율 자체가 높고, 우대금리 등을 모두 적용해 5%대 이자를 주는 상품이 많습니다.

은행과 저축은행 기준금리 인상 맞춰 수신금리 인상

정기적금 금리 높이는 은행과 저축은행

우대금리 기준 정기적금 금리 최고 높은 은행과 저축은행은?

우대금리 없이 세전이자율 자체가 높은 은행과 저축은행은?

글을 맺으며

은행과 저축은행 기준금리 인상 맞춰 수신금리 인상

지난해 8월 이후 한국은행이 기준금리를 세 차례 인상했습니다. 그 영향으로 지난해 하반기부터저축은행의 예·적금 금리가 빠르게 오르고 있습니다. 정기예금 금리도 연 2%대 중·후반까지 상승했습니다.

올해 1월 14일 한국은행은 또 다시 기준금리를 인상했습니다. 지난해 말 1%였던 기준금리는 이제 1.25%가 됐습니다. 이번 추가 금리인상분까지 반영되면 앞으로 예적금 금리가 더 상승할 가능성도 있습니다.

정기적금 금리 높이는 은행과 저축은행

한국은행의 기준금리 인상으로 은행과 저축은행들은 빠르게 적금 금리를 올리고 있습니다. 이 가운데 일부 저축은행에서 특판 상품으로 7%대 정기적금 금리를 제공하면서 소비자들을 유혹하고 있습니다. 평균적으로 4~6%대 적금이 많습니다.

은행들도 이에 질세라 3~4%대 특판 정기적금 상품을 내놓고 있습니다. 다만 특판 상품으로 우대금리 적용을 받으려면 각종 부수거래 조건을 충족해야 합니다.

우대금리 기준 정기적금 금리 최고 높은 은행과 저축은행은?

2021년 1월 21일 현재를 기준으로 은행과 저축은행의 정기 적금 금리를 알아보겠습니다. 매달 50만원을 1년간 맡겼을 때 이자를 얼마나 주는지 체크해 보도록하겠습니다. 이자 산출 방식은 단리와 복리를 둘다 비교해 보겠습니다. 납입 방식은 정액적립식과 자유적립식 둘다 보겠습니다.

우선 최고 우대금리가 높은 순서대로 정기적금 상품을 찾아보겠습니다. 최고 우대금리는 각종 부수거래를 충족할 때 받을 수 있는 금리입니다. 상품에 가입하면 곧바로 적용받을 수 있는 금리는 세전이자율입니다. 은행과 저축은행들은 이 세전이자율에 각종 우대금리를 적용해 최종적으로 정기적금 금리를 산출합니다.

상상인플러스저축은행은 연 7% 특판 정기 적금을 출시했습니다. 상상인플러스저축은행의 ‘크크크777 정기적금’은 최고 우대금리를 적용받으면 이자가 연 7%입니다. 오는 1월 31일까지 매일 오전 10시부터 선착순 777명씩 가입 신청을 받습니다. 7개월 만기로 매달 최대 20만원까지 납입이 가능합니다. 스마트폰 애플리케이션(앱) 전용상품입니다.

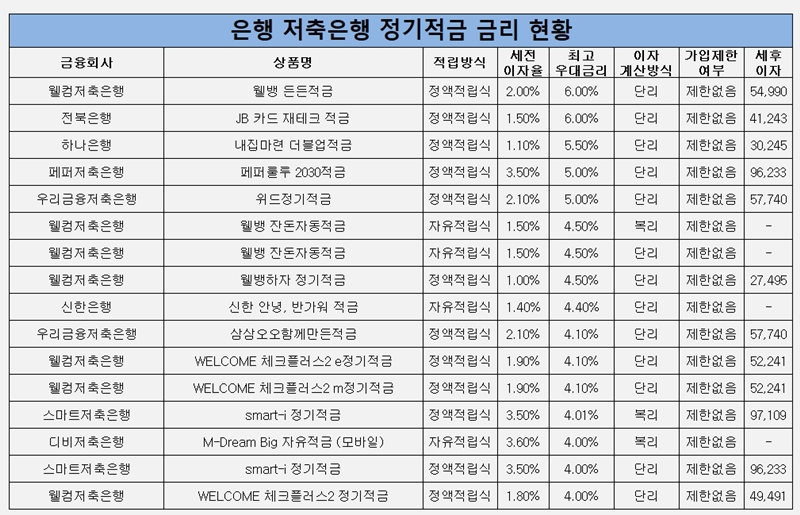

두번째로 적금 금리가 높은 곳은 웰컴저축은행입니다. 연 최고 6.0% 정기 적금을 출시했습니다. 웰뱅 든든적금 상품으로 세전이자율은 2.0%지만 각종 부수거래 조건을 충족하면 최고 우대금리 6.0%를 주는 상품입니다. 정액적립식이며 이자는 단리입니다.

은행들도 이에 뒷쳐지지 않고 정기 적금 금리를 올렸습니다. 전북은행은 JB 카드 재테크 적금 상품을 출시했습니다. 최고 우대금리는 6.0%입니다. 다만 세전이자율은 1.5%로 저축은행들보단 낮습니다. 하지만 부수거래 충족 조건을 채우면 우대금리가 상당히 높네요. 이자 계산방식은 단리입니다. 정액적립식 상품입니다.

하나은행은 연 최고 5.5% 특판 정기 적금 상품을 출시했습니다. 하나은행의 내집마련 더블업적금 상품의 최고 우대금리는 5.5%입니다. 세전이자율은 1.1%이고 금리는 단리로 계산합니다. 정액적립식 상품입니다.

페퍼저축은행의 페퍼룰루 2030적금 상품의 최고 우대금리는 5.0%입니다. 세전이자율도 3.5%로 높습니다. 정액적립식 상품으로 이자는 단리로 계산합니다.

우리금융저축은행은 위드정기적금 상품의 최고 우대금리를 5.0%로 높였습니다. 세전이자율은 2.1%입니다. 이자는 단리로 계산하고 정액적립식 상품입니다.

그 다음으로 웰컴저은행은 웰뱅 잔돈자동적금 상품의 최고 우대금리를 4.5%로 설정했습니다. 세전이자율은 1.5%입니다. 복리와 단리 상품 모두를 출시했습니다. 자유적립식 상품입니다.

웰컴저축은행의 웰뱅하자 정기적금 상품의 최고 우대금리는 4.5%입니다. 세전 이자율은 1.0%로 낮지만 부수거래 충족시 우대금리를 높게 줍니다. 정액적립식 상품이며 이자는 단리로 계산합니다.

신한은행도 최고 우대금리 4.4%를 제공하는 특판 정기적금 상품을 출시했습니다. 신한 안녕, 반가워 적금 상품의 최고 우대금리는 4.4%입니다. 세전이자율은 1.4%로 은행권 가운데선 괜찮은 편입니다. 자유적립식 상품으로 이자는 단리로 계산합니다.

우대금리 없이 세전이자율 자체가 높은 은행과 저축은행은?

우대금리를 적용받기 위해선 각종 부수거래 조건을 충족해야합니다. 주거래 은행으로 설정하고, 자동이체 몇건을 충족하고, 신용카드 등을 만들어 월마다 얼마씩 쓰면 우대금리가 붙는 식입니다. 그냥 적금 상품의 기본 이자율이 높은 상품은 없을까요? 세전이자율 즉, 기본적으로 적금의 금리가 높은 상품을 살펴보겠습니다.

세전이자율이 가장 높은 곳은 디비저축은행입니다. 디비저축은행의 M-Dream Big 자유적금 (모바일) 상품의 세전이자율은 3.6%입니다. 최고 우대금리는 4.0%입니다. 자유적립식 상품이며 이자는 복리로 계산합니다.

페퍼저축은행의 페퍼룰루 2030적금의 세전이자율도 3.5%로 높습니다. 최고 우대금리를 받으면 5.0%까지 받을 수 있습니다. 정액적립식 상품으로 단리로 이자를 계산합니다.

스마트저축은행의 smart-i 정기적금 상품도 세전이자율이 3.%입니다. 정액적립식으로 단리와 복리상품 둘다 출시됐습니다. 최고 우대금리는 복리의 경우 4.01%, 단리의 경우 4.0%입니다.

청주저축은행의 정기적금 상품의 세전이자율은 3.0%입니다. 최고 우대금리는 4.0%입니다. 정액적립식 상품으로 이자는 단리로 계산합니다.

예가람저축은행의 Hi!예가람e정기적금과 직장인 Plus정기적금, 영진저축은행의 SB톡톡-정기적금과 e-정기예금, m-정기적금 모두 세전이자율이 2.8%입니다. 모두 정액적립식 상품이며 금리른 단리로 계산합니다. 다만 우대금리 적용 없이 금리가 2.8%로 고정입니다.

웰컴저축은행의 WELCOME 첫거래우대 e정기적금, 모아저축은행의 12干支정기적금, 예가람저축은행의 2030 Start정기적금, 인천저축은행의 e-보다정기적금, 한성저축은행의 e-정기적금, jt친애저축은행의 비대면 정기적금, 대신저축은행의 스마트정기적금, 솔브레인저축은행의 쏠쏠한정기적금, 유진저축은행의 유진 m스마트 정기적금 등은 모두 세전이자율이 2.7%로 같습니다. 모두 정액적립식이며 단리로 이자를 계산합니다. 우대금리 조건도 없어 적금 금리가 2.7%로 고정입니다.

정기 적금 금리가 2.6%인 상품도 많습니다. 바로저축은행의 SB톡톡 정기적금(비대면), 키움예스저축은행의 SB톡톡 키워드림 정기적금, 인성저축은행의 e-정기적금, 더케이저축은행의 e-정기적금, 금화저축은행의 e-정기적금, 솔브레인저축은행의 e-정기적금, 조은저축은행의 e-정기적금, 금화저축은행의 e-행복더드림정기적금, 안양저축은행의 비대면 정기적금, 참저축은행의 비대면 정기적금, 바로저축은행의 비대면 정기적금 등 상품의 세전이자율은 2.6%입니다. 정액적립식이며 단리로 이자를 계산합니다.

글을 맺으며

금리인상이 이어지면서 은행과 저축은행들이 일제히 예금과 적금 금리를 올리고 있습니다. 매달 일정금액을 적립해 목돈을 마련하는 적금은 월급쟁이 입장에서 투자에 나설 수 있는 시드머니를 만드는 가장 안전한 투자 방법입니다. 올해 금리 인상을 기회로 적금 가입을 통해 목돈 마련에 성공하시길 바랍니다.

은행 저축은행 정기예금 최고 2.75% 기준금리 인상에 예금 뜬다

최근 금리인상의 영향을 받아 은행과 저축은행에서 꾸준히 수신 금리를 올리고 있습니다. 그 영향으로 은행과 저축은행 등이 예금 금리가 파격적으로 올랐습니다. 외면 받았던 정기예금이 기준

papadodo.tistory.com

코로나19 피해 중소기업, 소상공인 대출 원금 만기연장, 이자상환 유예 자격 조건

정부가 코로나19로 피해를 입은 중소기업과 소상공인들을 돕기 위해 대출 원금 만기연장과 이자상환을 유예하는 조치를 연장하기로 했습니다. 어려움을 겪고 계신 사업주께서는 기존 대출의 원

papadodo.tistory.com

9억이하 아파트 거래 급증, 주택담보대출 가능하기 때문…주담대 LTV 조건 금리 총정리

9억 이하 주택담보대출이 가능한 아파트 거래가 급증하고 있습니다. 서울을 중심으로 이러한 현상이 발생했는데요. 정부가 무주택 실수요자를 위한 담보인정비율(LTV)을 완화한 것이 영향을 미

papadodo.tistory.com