2021. 6. 23. 09:42ㆍ저축은행소식

저축은행 등 2금융권을 재테크 수단으로 삼고자 한다면 꼭 알아야 하는 것이 예금보험공사의 예금자보호제도입니다.

저축은행 등 2금융권은 예금과 적금 금리가 높습니다. 하지만 시중은행에 비해 망할 가능성도 높죠. 그래서 원금손실 등 리스크를 우려해야 하는 상황도 생깁니다.

하지만 이러한 리스크를 효과적으로 상쇄해 주는 것이 바로 예금보험공사의 예금자보호제도입니다. 저축은행 등 2금융권 금융사에 돈을 맡겼는데, 그 금융사가 망하면 예금보험공사가 저축은행 등 2금융권 회사를 대신해 돈을 돌려주는 제도입니다.

예금보험공사의 예금자보호제도는 예금자보호법에 의거해 예금보험공사에서 원금과 소정의 이자를 보장해 주는 제도입니다. 하지만 예금보험공사의 예금자보호제도의 수례를 받기 위해선 몇 가지 조건이 있습니다. 아래 내용을 통해 차근차근 알아보겠습니다.

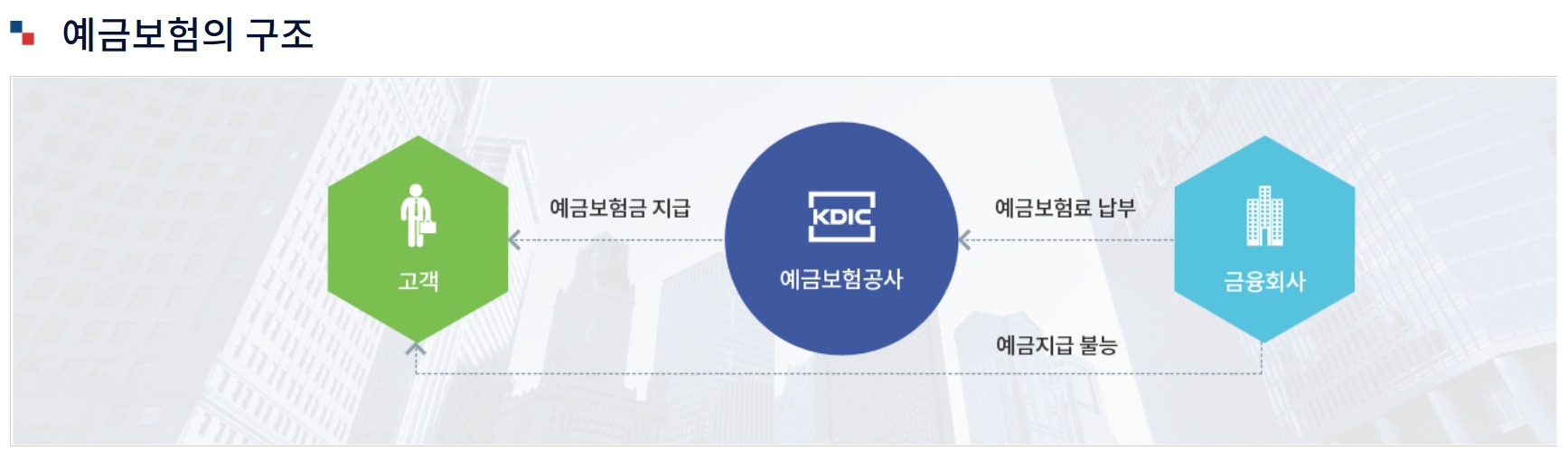

◎예금보험공사의 예금자보호제도는 왜 생겼나.

예금보험공사의 예금자보호제도는 예금 지급불능 사태를 방지하기 위해 만들어졌습니다. 금융회사가 영업정지나 파산 등으로 고객의 예금을 지급하지 못하게 될 경우 해당 예금자는 물론 전체 금융제도의 안정성도 큰 타격을 입게 됩니다.

이러한 사태를 방지하기 위해 우리나라에서는 예금자보호법을 제정해 고객들의 예금을 보호하는 제도를 갖추어 놓고 있는데, 이를 '예금보험제도'라고 합니다.

◎예금보험공사의 예금자보호제도의 원리.

예금보험공사의 예금자보호제도는 보험의 원리를 이용하여 예금자를 보호합니다. 예금보험은 그 명칭에서 알 수 있듯이 ‘동일한 종류의 위험을 가진 사람들이 평소에 기금을 적립하여 만약의 사고에 대비한다’는 보험의 원리를 이용하여 예금자를 보호하는 제도입니다.

즉, 예금자보호법에 의해 설립된 예금보험공사가 평소에 금융회사로부터 보험료(예금보험료)를 받아 기금(예금보험기금)을 적립한 후, 금융회사가 예금을 지급할 수 없게 되면 금융회사를 대신하여 예금(예금보험금)을 지급하게 됩니다.

◎예금보험공사의 예금자보호제도의 근거와 책임.

예금보험공사의 예금자보호제도은 법에 의해 운영되는 공적보험입니다. 예금보험은 예금자를 보호하기 위한 목적으로 법에 의해 운영되는 공적보험이기 때문에 예금을 대신 지급할 재원이 금융회사가 납부한 예금보험료만으로도 부족할 경우에는 예금보험공사가 직접 채권(예금보험기금채권)을 발행하는 등의 방법을 통해 재원을 조성하게 됩니다.

◎예금보험공사의 예금자보호제도가 적용되는 금융회사.

예금보험공사의 예금자보호제도의 보호대상 금융회사는 은행, 보험회사(생명보험·손해보험회사), 투자매매업자·투자중개업자, 종합금융회사, 상호저축은행 등입니다. 이외 사설 대부업체 등은 해당되지 않습니다.

투자매매업자·투자중개업자는 「자본시장과 금융투자업에 관한 법률」 제12조에 따라 증권을 대상으로 투자매매업·투자중개업의 인가를 받은 투자매매업자·투자중개업자로 제한합니다. 또 동법 제324조 제1항에 따라 인가를 받은 증권금융회사사입니다. 쉽게 말해 증권사입니다. 시중에서 정식 인가받아 영업하는 증권사는 모두 해당됩니다.

더불어 농협은행과 수협은행 및 외국은행 국내지점도 예금자보호제도가 적용됩니다. 다만 농·수협 지역조합, 신용협동조합, 새마을금고는 현재 예금보험공사의 보호대상 금융회사가 아닙니다. 하지만 관련 법률에 따른 자체 기금에 의해 보호됩니다.

◎예금보험공사의 예금자보호제도가 보호해주는 액수는?

예금자보호제도는 다수의 소액예금자를 우선 보호합니다. 하지만 부실 금융회사를 선택한 예금자도 일정부분 책임을 분담한다는 차원에서 예금의 전액을 보호하지 않고 일정액만을 보호하고 있습니다.

예금자보호에도 한도가 있습니다. 원금과 소정이자를 합해 1인당 최대 5000만원까지만 보호됩니다. 이를 초과금액은 보호되지 않습니다.

예를 들어 저축은행 등 2금융권에 6000만원을 맡겼고, 이자가 200만원이 붙어 총 6200만원의 예금이 있는 상황에서 금융사가 망했습니다. 그래서 예금보험공사에 예금자보호제도를 신청하면 5000만원은 돌려받지만, 1200만원을 돌려받을 수 없습니다.

◎예금보험공사의 예금자보호제도를 통해 돌려받지 못한 예금은 어떻게?

예금보험공사로부터 보호받지 못한 나머지 예금은 파산한 금융회사가 선순위채권을 변제하고 남는 재산이 있는 경우 이를 다른 채권자들과 함께 채권액에 비례해 분배받는 것이 원칙입니다. 그래서 그 전부 또는 일부를 돌려받을 수 있습니다.

쉽게 말해 파산한 저축은행 등 2금융권 회사에 대한 빚잔치를 하고 남는 돈이 있으면 예금자들끼지 모여서 각자 못받은 돈의 비율대로 나눠가지는 겁니다. 그런데 금융회사가 파산했는데 빚잔치 하고 나면 뭐가 남겠습니까. 결국 부실 저축은행 등 2금융권에 예금 적금해서 그 저축은행이 망하면 돌려받을 수 있는 돈은 5000만원이 전부라고 생각하시는게 편합니다.

◎예금보험공사의 예금자보호제도 한도 5000만원에 포함되는 예금 종류 및 계좌는?

보호금액 5000만원에는 외화예금도 포함됩니다. 또 예금의 종류와 지점별 보호금액이 아닌 동일한 금융회사 내에서 예금자 1인이 보호받을 수 있는 총 금액입니다. 1인이 한 저축은행의 몇 개의 계좌에 각각 5000만원씩을 예치해 둬도 그 저축은행이 망했을 때 보장받을 수 있는 금액은 딱 5000만원까지입니다.

또 예금자 1인이라함은 개인뿐만 아니라 법인도 대상이 됩니다. 예금의 지급이 정지되거나 파산한 금융회사의 예금자가 해당 금융회사에 대출이 있는 경우에는 예금에서 대출금을 먼저 상환(상계)시키고 남은 예금을 기준으로 보호합니다.

@함께 읽으면 좋은 콘텐츠.

https://papadodo.tistory.com/12

저축은행, 예금 적금 대출 단점은 무엇? 중금리에 숨어있는 아이러니

https://papadodo.tistory.com/11 예금·적금 고수익 비법 저축은행 활용…이자 높고 안정성도 갖춘 중금리 예적금 저축은행은 예금과 적금으로 수익을 내고싶은 고객이라면 한번쯤 관심을 가져야하는

papadodo.tistory.com

https://papadodo.tistory.com/11

예금·적금 고수익 비법 저축은행 활용…이자 높고 안정성도 갖춘 중금리 예적금

저축은행은 예금과 적금으로 수익을 내고싶은 고객이라면 한번쯤 관심을 가져야하는 금융기관입니다. 2금융권 가운데 예금과 적극 금리가 비교적 높은 편에 속합니다. 또 대출이 필요한데 신용

papadodo.tistory.com

https://papadodo.tistory.com/10

저축은행은 이름에서 ‘저축’을 뻴 수 없다 왜 그럴까…2금융권 대출 적금 예금 저축은행

최근 정부의 각종 규제로 대출받기가 더 힘들어졌습니다. 신용도가 있고, 채무를 상환할 수 있는 꾸준한 소득이 있어도 은행에 가면 대출이 거절되는 경우가 많습니다. 정부에서 부동산 및 주식

papadodo.tistory.com

'저축은행소식' 카테고리의 다른 글

| 연 7% 저축은행 적금…기준금리 인상 저축은행 예적금이 최고 (0) | 2022.01.19 |

|---|---|

| 페퍼저축은행 최고금리 19.9%로 인하, 2018년 11월 이전 대출까지 적용 (0) | 2021.06.23 |

| 저축은행, 예금 적금 대출 단점은 무엇? 중금리에 숨어있는 아이러니 (0) | 2021.06.22 |

| 예금·적금 고수익 비법 저축은행 활용…이자 높고 안정성도 갖춘 중금리 예적금 (0) | 2021.06.21 |

| 저축은행은 이름에서 ‘저축’을 뻴 수 없다 왜 그럴까…2금융권 대출 적금 예금 저축은행 (0) | 2021.06.21 |